Molte banche non hanno abbassato le rate dei mutui in corrispondenza di un valore Euribor negativo

- lo spread, deciso dalla banca e sempre uguale,

- il parametro di indicizzazione, deciso dal mercato e soggetto ad aumentare o diminuire.

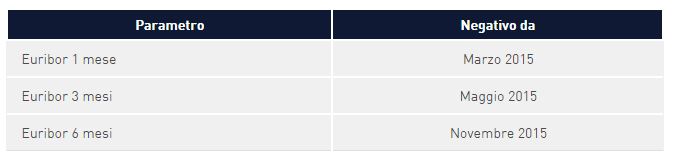

L’Euribor è il parametro di indicizzazione più utilizzato: nel corso degli ultimi due anni è sceso, fino a diventare negativo nei primi mesi del 2015. I tassi dei mutui quindi, in seguito a questa diminuzione, sarebbero dovuti essere più bassi dello spread, ma le cose non sono andate così. Tante banche, infatti, hanno applicato di default il valore zero al parametro di indicizzazione, trasformando di fatto i mutui in prodotti con “floor”, quindi con un tasso minimo pari allo spread.Da quando l’Euribor è negativo?Ecco un breve riepilogo per capire da quando i parametri Euribor dei mutui a tasso variabili sono diventati negativi. Qui abbiamo preso in considerazione la media mensile, tieni comunque presente che devi verificare sul tuo contratto anche se viene preso in considerazione invece il valore giornaliero dell’Euribor.

È intervenuta la Banca d’ItaliaLo scorso febbraio è intervenuta Banca d’Italia per ricordare agli istituti che non possono applicare un tasso minimo se la clausola non è stata pubblicizzata e inclusa nella documentazione di trasparenza e nel contratto. Le banche devono quindi verificare di aver agito secondo le regole e quindi restituire ai clienti quanto pagato in più per la mancata applicazione dei parametri negativi. Quali voci controllare sul contrattoPrima di inviare un reclamo alla banca per il tuo mutuo a tasso variabile, segui questi semplici passi:

- sul tuo contratto verifica come viene determinato il tasso: qual è lo spread e quale il parametro di indicizzazione utilizzato (Euribor 1 mese, 3 mesi, media del mese precedente, ultimo giorno lavorativo…);

- verifica se è presente un tasso floor, quindi un tasso minimo sotto il quale il tasso d’interesse non può scendere;

- se nella documentazione non è indicato niente di tutto ciò, hai tutto il diritto di fare un reclamo alla banca seguendo le indicazioni qui di seguito.

Come inviare un reclamo alla bancaIl riaccredito dovrebbe avvenire automaticamente e le banche dovrebbero restituire di propria iniziativa quanto fatto pagare in più ai propri clienti. Il condizionale è d’obbligo.Per questo motivo, il nostro consiglio è per prima cosa quello di attivarsi per verificare la propria situazione: se sei socio Altroconsumo e ti serve un aiuto, sappi che il nostro servizio di consulenza economica è a tua disposizione al numero 02.6961580 (dal lunedì al venerdì, dalle 9.00 alle 13.00). Ti daremo una mano a verificare la tua situazione e a calcolareeventualmente quanto puoi richiedere indietro alla banca.Una volta che hai verificato di aver diritto al rimborso, non ti resta che richiedere la restituzione di quanto pagato ingiustamente: per farlo puoi utilizzare il nostro modello di lettera, allegando la comunicazione inviata dalla Banca d’Italia agli operatori che trovi anche tra le risorse sulla destra. Nel caso in cui non dovessi ricevere un riscontro entro 30 giorni o non fossi soddisfatto della risposta ottenuta, puoi fare ricorso all’Arbitro bancario finanziario su www.arbitrobancariofinanziario.it. Anche in questo caso, se sei socio, gli avvocati della nostra consulenza giuridica possono darti una mano: basta telefonare al numero 02.6961550.